Quanto segue dovrebbe esservi sufficiente per distinguere una buona pizza da una fregatura, ma leggete prima la Parte 1.

Come promesso, vi riassumo, semplificando, un po’ di concetti che secondo me ognuno di noi dovrebbe almeno vagamente conoscere. Spero alcuni vi siano già noti e se così fosse passate pure al punto successivo. Nel caso vogliate approfondire, Wikipedia e Google ne sanno sicuro più di me.

1. Azioni e Obbligazioni

Il modo probabilmente più comune per investire è quello di comprare azioni o obbligazioni.

Un’azione è un pezzo di carta che rappresenta una parte di un’azienda. Possedendo un’azione, possedete una parte dell’azienda e quindi del suo valore. Immaginate che la Apple abbia un valore di 1 miliardo di dollari e un miliardo di azioni sul mercato. Ogni pezzo di carta avrà un valore di 1 dollaro. Se domani la Apple inventa un nuovo prodotto e il valore dell’azienda raddoppia, ogni azione varrà il doppio.

Un’obbligazione è di nuovo un pezzo di carta che ricevete quando prestate dei soldi ad un’azienda o ad uno stato. Esempio, avete mille euro che non usate e li volete prestare allo stato italiano per dieci anni. Lo stato vi rilascia questo pezzo di carta e tra dieci anni riavrete indietro, molto probabilmente, i vostri mille euro con l’aggiunta di una piccola somma, gli interessi, per ripagarvi del rischio di non rivedere più i vostri soldi.

Oltre ad azioni e obbligazioni, ci sono anche altri tipi di prodotti: metalli preziosi, derivati, valute straniere, per citarne alcuni. In ogni caso, dove c’è più rischio, c’è in media più guadagno.

2. Investitore Passivo vs. Investitore Attivo

L’investitore attivo è una persona che in base alle notizie del giorno compra o vende prodotti finanziari. L’investitore passivo è una persona che investe sempre negli stessi prodotti per anni o decenni e non cambia strategia.

3. La Storia

Dato che i mercati finanziari esistono da diversi decenni, basandoci sui dati, siamo in grado trarre delle conclusioni:

- poche persone ben informate riescono ad essere, nel lungo termine, bravi investitori attivi e a guadagnare più della media

- molte persone pensano di essere o diventare bravi investitori attivi, ma si sbagliano e guadagnano meno della media

- esiste una semplice strategia che ogni investitore passivo dovrebbe utilizzare per guadagnare come la media.

4. La Media

Spesso si sentono notizie dei mercati che guadagnano o perdono. Cosa significa?

Quando ci sono buone notizie riguardo la Apple, alcuni investitori sono disposti a comprare azioni Apple ad un prezzo maggiore di quello attuale e di conseguenza il prezzo dell’azione sale e il valore di mercato della Apple aumenta, supponiamo 2 miliardi di dollari. Come potete immaginare, ogni azienda quotata sul mercato ha un valore (appunto detto valore di mercato) e se mettiamo insieme il valore di mercato di alcune aziende americane quotate in borsa otterremo un numero. Questo numero è un’approssimazione che ci indica come vanno i mercati: se il numero aumenta, possiamo dire che i mercati vanno bene, se questo numero diminuisce, i mercati vanno male.

Questi numeri vengono combinati in vari modi per calcolare quelli che sono noti come indici di mercato come l’S&P 500, il Dow Jones e tutti gli altri. Ogni indice rappresenta una parte dell’economia di un paese o uno specifico settore o una specifica tipologia di aziende. Ad esempio, l’S&P 500 mostra l’andamento delle più grandi 500 aziende quotate negli Stati Uniti (in realtà ce ne sono 505, ma poco cambia). Nella lista, ci sono aziende con sede negli USA che ricoprono vari settori (tecnologia, farmaceutica, banche, ecc.), ma che sono attive praticamente in tutto il mondo.

Come detto nella Parte 1, l’S&P 500 ha un andamento che mediamente si aggira intorno al +8% annuo. Questo perché le più grandi 500 aziende americane in media crescono collettivamente dell’8% all’anno.

Questo indice, sebbene si focalizzi solo su aziende americane, è considerato il più importante per capire come vanno i mercati sia perché ricopre una fetta significativa dell’economia statunitense, sia perché influenza molti altri mercati internazionali. Se siete interessati a vedere l’andamento più in dettaglio dell’S&P 500, qui trovate un grafico interattivo fatto bene, che riporto qui di seguito per gli ultimi trent’anni (tanto per essere chiari, y = 500% significa che il valore si è “quintuplicato”.).

Da decenni, gli investitori vengono giudicati prendendo come riferimento questo indice: se sono riusciti ad avere un guadagno maggiore dell’S&P 500 per almeno qualche anno, hanno fatto un buon lavoro, altrimenti hanno solo perso tempo e denaro e fatto peggio della media.

Ma allora come è possibile replicare le prestazioni dell’S&P 500? Beh, nessuno vi vieta di comprare azioni delle più grandi 500 aziende americane, anche se in realtà c’è un metodo più semplice: comprare le azioni di un’azienda che ha come unico scopo quello di replicare l’andamento dell’S&P 500 comprando le azioni delle 500 aziende per voi. Queste “aziende” sono note come ETF e sono probabilmente il modo più comune per investire oggi giorno.

5. Due Conti

Giusto per darvi un’idea più concreta, investendo sull’S&P 500 dieci anni fa, oggi avreste circa il doppio dei soldi. Investendo trent’anni fa, oggi avreste circa 10 volte la somma iniziale. OK, metteteci le tasse, qualche spesa di commissione e lo scambio euro/dollaro, ma gli ordini di grandezza sono questi.

6. Una Strategia Corretta

Quindi, è tutto qui? Basta l’S&P 500? Non proprio. Ci sono alcuni ulteriori concetti fondamentali per completare il quadro:

6.1 Orizzonte Temporale

La cosa forse più importante per un investitore passivo (l’unico tipo di investitore che potrebbe avere senso per la gente comune) è quanto a lungo si vuole investire, o meglio, quando vi potranno servire i soldi che volete investire? Quanto vi potrebbe servire in futuro? Tutto o solo una parte?

Investire una somma che vi servirà tra uno o due anni ha generalmente poco senso. Perché? Ci sono diversi fattori, ma che possono essere riassunti dicendo: in così poco tempo, statisticamente ci sono solo piccoli miglioramenti e rischi significativi.

Se gli orizzonti sono più a lungo termine (cinque, dieci anni o oltre), allora l’andamento dei mercati sarà positivo e le crisi, per quanto gravi, saranno superate.

6.2 Quando Ritirare i Soldi?

A questo punto, è abbastanza spontaneo domandarsi: “OK, ma se investo i miei soldi ora, poi quando mi conviene ritirarli?”. La risposta, forse inizialmente non intuitiva, ma storicamente e statisticamente corretta è: “Quando i soldi ti servono e sei in positivo.”.

Una risposta più intuitiva, ma statisticamente sbagliata è: “Ritiro i soldi appena prima che i mercati vadano giù.”. Perché è una risposta statisticamente sbagliata? Perché, come detto precedentemente, solo poche persone sono in grado, nel lungo termine, di avere le informazioni corrette e sapere con certezza cosa succederà nel prossimo futuro. Tutte le altre persone, avranno ragione “ogni tanto” che in media corrisponde al 50% delle volte, “ricadendo nella media” appunto. Se considerate i costi e il tempo che spendete per acquistare o vendere ad ogni notizia, finirete sotto la media.

6.3 Fondo di Emergenza

Immaginatevi di avere una spesa imprevista, i mercati sono in negativo e disinvestire (ritirare i soldi) vi porterebbe ad una perdita, piccola o grande che sia. Come evitare questa situazione? Non è sempre facile o possibile, ma per ridurre il rischio, è bene tenere da parte (quindi non investire) una somma, più o meno significativa, da usare in caso di emergenze. Tale somma dipende da vari fattori come famiglia, salute, e altre liquidità che si posseggono.

6.4 Non solo S&P 500

È giusto tenere a mente un ulteriore aspetto. Gli USA sono storicamente il paese che ha trainato il mondo, ciò non significa che continuerà ad esserlo per i prossimi trent’anni. I paesi asiatici, la Cina in primis, stanno raggiungendo e quasi superando le più grandi economie occidentali. Quindi, nonostante l’S&P 500 sia considerato un investimento abbastanza differenziato, è ragionevole investire anche in altri paesi che sono in via di sviluppo, i cosiddetti paesi emergenti. Questi sono considerati investimenti più rischiosi in quanto alcuni paesi sono ancora instabili e non ben regolati, per questo non e’ consigliabile investire tutto in mercati emergenti.

Nell’altra direzione, ossia meno con rischio, vanno le obbligazioni. Come già detto, meno rischio corrisponde di solito a meno guadagno. Ciò significa che investire solo in obbligazioni non vi permetterà di raggiungere profitti come l’S&P 500, ma è sicuramente un buon modo per diversificare i propri investimenti.

6.5 Costi Accettabili

Giusto per darvi un’idea di quali costi sono accettabili e quali sono da considerare dei “furti”, al giorno d’oggi esistono banche (registrate, regolamentate e osservate dall’UE) che essendo prettamente online riescono ad offrire costi piuttosto bassi. Un esempio per comprare azioni, Degiro chiede 2 euro più lo 0.03% della somma, ossia investendo 1000 euro, paghereste 2 euro più 30 centesimi.

6.6 Dettagli Minori

Vi potrebbe anche interessare sapere la risposta alla seguente domanda: “Ho una somma X da investire: mi conviene investire tutto subito o un po’ al mese, in modo da distribuire il rischio di comprare a dei prezzi troppo alti?”. È chiaro che questa domanda sia già stata risposta da qualcuno prima di me. La risposta è che statisticamente conviene investire tutto subito.

Conclusione

Nel caso mi fossi dimenticato qualcosa o nel caso notassi qualcosa di sbagliato o non chiaro, aggiornerò il post. Se avete domande, immagino sappiate come contattarmi e mi fa piacere parlare di queste cose.

Repetita iuvant: lo scopo di questo post è permettervi di distinguere una buona pizza da una fregatura, mantenendo la metafora della Parte 1. Prima di prendere decisioni per investire, informatevi di più, per favore.

A presto e un abbraccio!

[Aggiunta del 17 Gennaio 2021]

Quando ero alle superiori, mi ricordo che il sabato pomeriggio si usciva e si andava per il corso di Ancona e uno dei pochi momenti a cui tenevo particolarmente era quello di andare a comprare un pezzo di pizza per merenda. Niente di particolare, un pezzo margherita a €1. Se proprio volevi esagerare, un pezzo margherita e un pezzo farcito a €2,20. Mezzo litro d’acqua? €1.

Non ricordo l’ultima volta che sono stato in centro ad Ancona a prendere una pizza, ma sicuramente i prezzi erano aumentati. Esatto, l’inflazione! Un numero che si cerca di tenere intorno al 2%. Ciò significa che una semplice margherita al piatto, che in Italia (almeno dalle mie parti) costa circa €8, tra sessant’anni costerà più di €26.

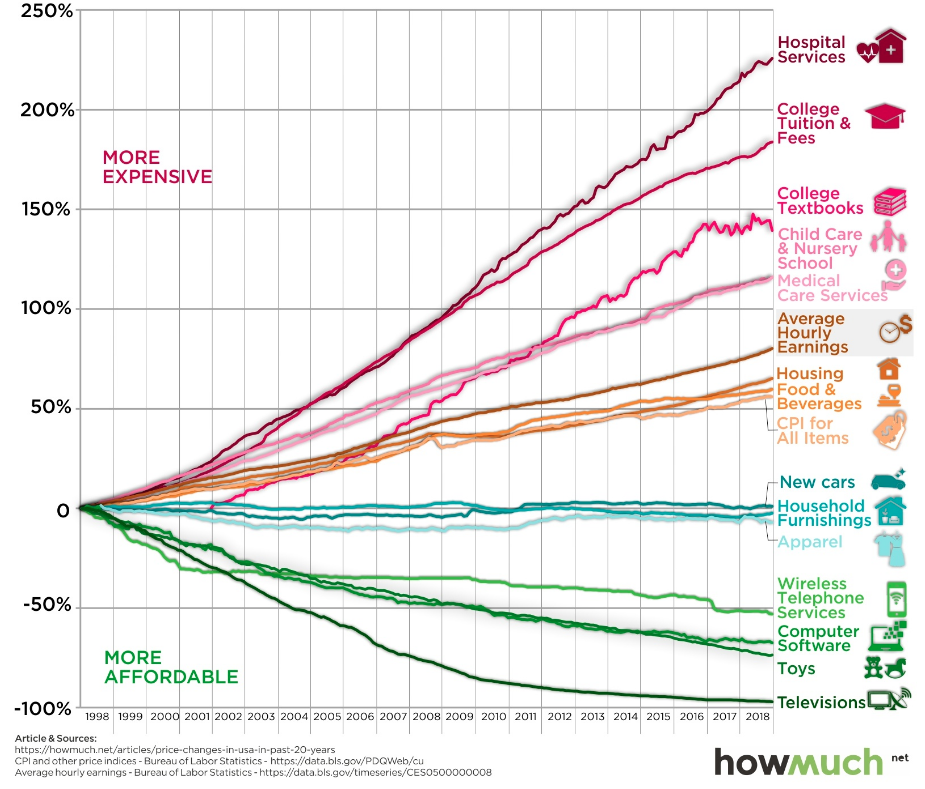

Qui sotto potete vedere come sono cambiati i prezzi per settore negli USA negli ultimi venti anni.

Tutto questo per dirvi cosa? Potete anche decidere di lasciare tutti i vostri soldi sul conto corrente e non investirli, ma sappiate che ciò equivale a perdere soldi, circa il 2% all’anno.